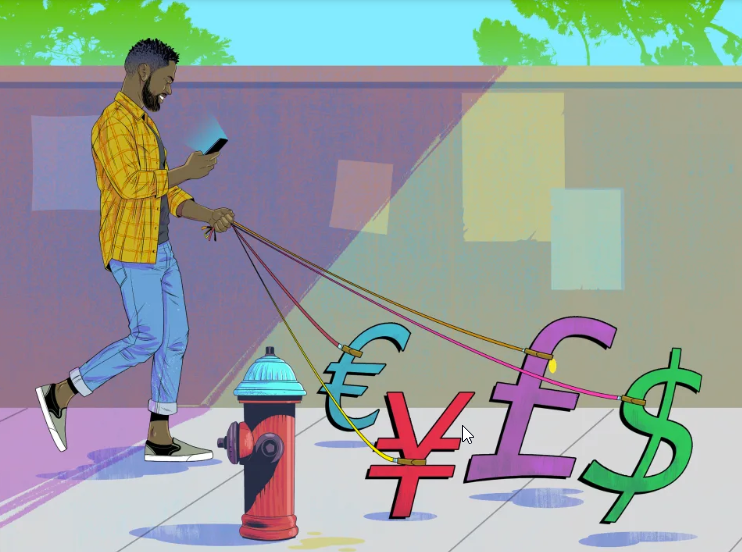

En abril, Lise Boissiere, una viajera frecuente, decidió que ya era hora de ponerle fin a esos inesperados aguafiestas. Boissiere, que vive en Londres y trabaja en el área de recursos humanos, decidió seguir el consejo de una amiga y abrir una cuenta multidivisa. Se trata de una cuenta que les permite a los viajeros cambiar su dinero a un tipo más favorable y con comisiones mínimas por operación, o incluso sin comisión. Esto significa que pueden guardar el dinero en distintas monedas y gastarlo con su teléfono o una tarjeta en la moneda del país que estén visitando en ese momento.

Boissiere se inscribió a Revolut, uno de los proveedores en línea más populares de este tipo de cuentas, y, según relató, su solicitud se aprobó en seis minutos. Ahora, utiliza la aplicación de Revolut para pagar todo tipo de productos, desde cuernitos de pan en Francia hasta traslados con Uber en España. “Fue transformador”, comentó Boissiere. “Me podría haber ahorrado muchísimo dinero si la hubiera empezado a usar antes”.

Los turistas que viajan al extranjero desde hace tiempo han batallado para sopesar las ventajas y desventajas de las tarjetas de crédito, las tarjetas de débito y las casas de cambio (el peor tipo de cambio y comisiones más bajas o el mejor tipo de cambio y comisiones más altas). La aparición de las cuentas multidivisa ha venido a cambiar estos cálculos.

Aunque algunas tarjetas de crédito y débito no cobran comisiones por transacciones en el extranjero, las cuentas multidivisa en muchos casos dan acceso a tipos de cambio más favorables, explicó Ted Rossman, analista de la industria que trabaja con el servicio de asesoría financiera Bankrate.com en Nueva York. A finales de enero, con 10 dólares, los usuarios de Revolut podían comprar 9,21 euros, mientras que los clientes de Visa obtenían 9,15 euros. Pero después de restar la comisión regular del tres por ciento por transacción en el extranjero que cobra Visa, en realidad obtenían 8,88 euros.

El verdadero atractivo de las cuentas multidivisa se observa en comparación con el efectivo, aseveró Rossman. “Esos tipos de cambio pueden ser mucho peores, en especial en los aeropuertos y centros turísticos”, explicó. “Me parece que ese es el modelo heredado que buscan remplazar”.

Revolut, que en la actualidad cuenta con 26 millones de usuarios, solo es uno de los servicios que ofrecen este tipo de cuentas. Otras opciones son Wise (antes TransferWise), Chime y Monito, así como instituciones más tradicionales como Citibank, HSBC y el East West Bank (aunque los bancos más grandes pueden cobrar comisiones mensuales considerables y fijar requisitos de saldo mínimo elevados).

Los servicios en línea como Revolut y Wise establecen un tope para la cantidad que es posible retirar de los cajeros automáticos sin costo, además de la cantidad límite que es posible cambiar, y en un periodo limitado, sin el cobro de comisiones. También debemos tener presente que estas cuentas quizá no cuenten con las protecciones contra fraude y controversias que ofrecen las tarjetas de crédito y débito normales.

Si estás pensando usar una de estas cuentas en tu siguiente viaje, debes considerar estos puntos:

¿Cómo funcionan las cuentas multidivisa?

Estas cuentas, que pueden ser para uso personal o empresarial, les permiten a los viajeros guardar, gastar, transferir y alternar entre múltiples divisas. Si utilizas Revolut, por ejemplo, puedes vincularla a tu cuenta bancaria a través de Apple Pay o Google Pay, cargar la moneda de tu país de residencia en tu cuenta y cambiarla por 29 divisas (dólar estadounidense, libra esterlina, euro, yen japonés, franco suizo, dólar canadiense y rand sudafricano, por ejemplo) cuando el tipo de cambio sea favorable. Es posible depositar fondos en una cuenta Revolut en 17 monedas mediante transferencia electrónica o tarjeta de débito, además de Apple Pay o Google Pay. Otros usuarios de Revolut también pueden enviarte dinero a través de la aplicación.

La mayoría de las cuentas multidivisa te ofrecen como opciones para gastar dinero un teléfono o una tarjeta física disponible sin costo alguno. Cuando realizas compras en el extranjero con Revolut, la aplicación o la tarjeta usan como opción predeterminada la moneda local. Si no tienes suficientes fondos en esa moneda en tu cuenta de Revolut, el servicio cambia la divisa en ese momento al tipo de cambio más barato. También puedes cambiar divisas en la aplicación en cualquier momento para aprovechar tasas muy favorables.

¿Cómo se abre una cuenta?

Descarga la aplicación para la cuenta multidivisa e ingresa información personal básica, como tu nombre, dirección y número de seguro social. En la mayoría de los casos, independientemente de la aplicación de que se trate, la solicitud queda aprobada en solo 10 minutos. Si así lo solicitas, te envían una tarjeta por correo, pero puedes empezar a utilizar de inmediato la aplicación de Revolut, que queda ligada a tu cuenta bancaria a través de Apple Pay o Google Pay.

¿Qué comisiones cobran?

Varían según el plan que elijas y tu país de residencia. En Estados Unidos, el plan estándar de Revolut, por ejemplo, no cobra comisiones mensuales e incluye el cambio a todas las divisas hasta 1200 dólares al mes sin costo entre semana y con un cargo del uno por ciento el fin de semana (si quieres usar la aplicación en el extranjero durante el fin de semana sin pagar comisiones, puedes transferir a una nueva moneda durante la semana). Si cambias más de 1200 dólares al mes, se cobra una comisión del 0,5 por ciento sobre las transferencias adicionales. Además, tienes retiros ilimitados en cajeros automáticos de la red Allpoint y disposiciones sin comisiones de hasta 1200 dólares al mes fuera de la red; eso sí, toma en cuenta que el propietario del cajero automático puede cobrar alguna comisión. Después de ese tope, Revolut cobra una comisión del dos por ciento sobre las disposiciones de efectivo.

Wise, que tampoco cobra comisión mensual por el plan básico y ofrece 49 divisas, cobra una comisión mínima en cajeros dependiendo del lugar de emisión de tu tarjeta. Por ejemplo, si una cuenta Wise se abrió en Estados Unidos, están permitidas dos disposiciones de hasta 100 dólares en total al mes sin comisiones. Después de ese límite, Wise cobra 1,50 dólares por transacción, más el dos por ciento de la cantidad total retirada, más la comisión que cobre el propietario del cajero automático.

¿Cuáles son los contras?

Un posible inconveniente de importancia es que la mayoría de las tarjetas de crédito cuentan con protecciones contra fraude y controversias, mientras que es posible que las cuentas multidivisa no las tengan, explicó Wei Zhang, quien dirige una sección de la Oficina para la Protección Financiera del Consumidor, una agencia federal. Además, no todas las empresas que ofrecen cuentas multidivisa son bancos autorizados, aunque muchas establecen alianzas con bancos para ofrecer la protección sobre depósitos de la Corporación Federal de Seguro de Depósitos de hasta 250.000 dólares. Por último, debes llevar la cuenta de tus disposiciones en los cajeros automáticos para evitar las comisiones y pensar en qué días utilizas la aplicación para evitar cargos por cambios durante el fin de semana.