Estados Unidos

Estados Unidos

3 de junio de 2024 - 5:00h

Finanzas descarta una reforma tributaria, pero analistas sugieren retomar el Pacto Fiscal

21 de abril de 2023 - 5:00h

“La nueva reforma tributaria no trata de modificar tarifas, sino de incrementar contribuyentes, fiscalizar y controlar”

5 de abril de 2023 - 5:00h

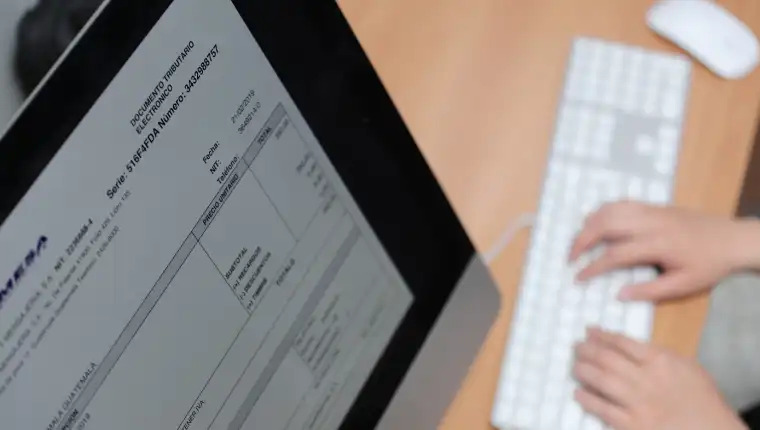

La SAT admite que se prepara una reforma tributaria que incluye modificaciones en 10 leyes

5 de diciembre de 2022 - 5:00h

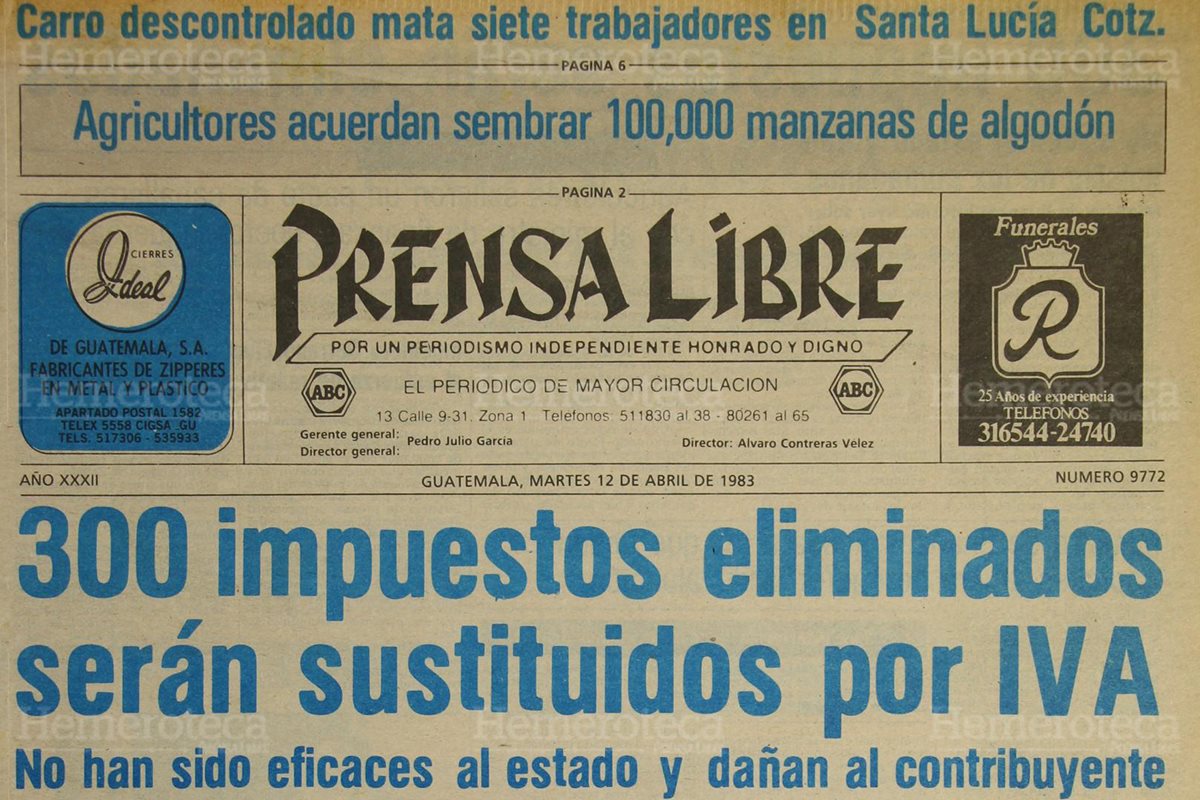

La carga tributaria nunca ha llegado al 12% del PIB, pero el Minfin aspira al 15% tras modificar varias leyes

30 de noviembre de 2022 - 5:00h

La SAT confirma que se prepara una reforma tributaria administrativa que será enviada al Congreso

1 de mayo de 2021 - 17:49h

Reforma tributaria en Colombia: al menos dos muertos en Cali tras otra jornada de protestas

27 de febrero de 2019 - 12:27h

Parlamento de Nicaragua aprueba polémica reforma fiscal que grava a empresas

26 de enero de 2017 - 8:21h

Director de Banco Mundial propone discutir reforma fiscal en Guatemala

13 de septiembre de 2016 - 11:27h

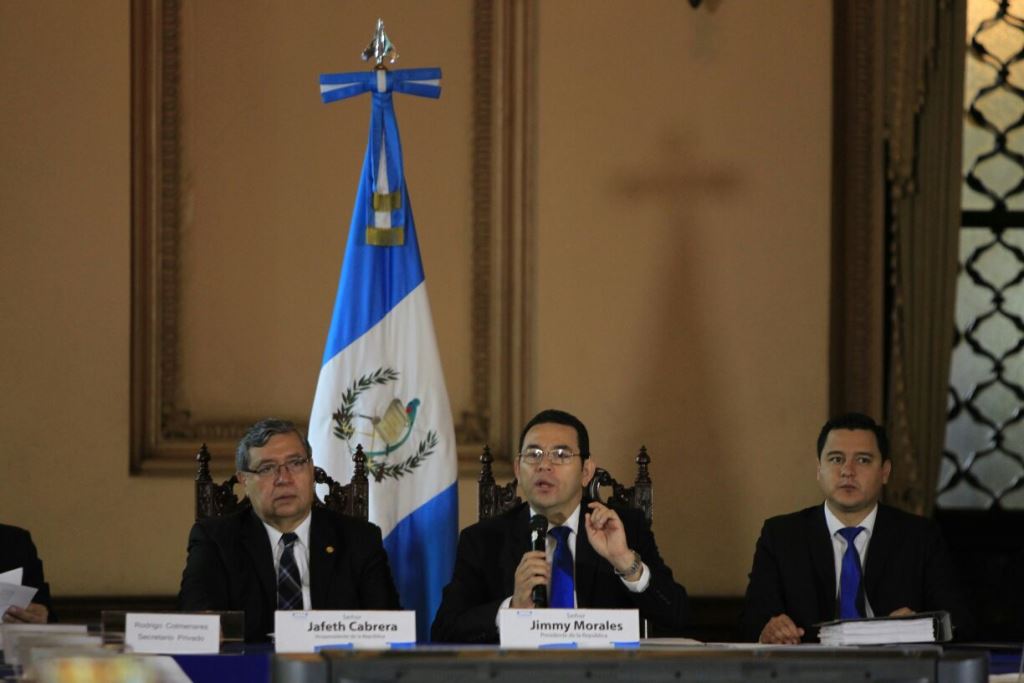

Jimmy Morales: Los recibimos con desayuno, porque hay más impuestos

25 de agosto de 2016 - 10:06h